时间: 2024-04-17 20:17:47 | 作者: 江南体育官网入口网页

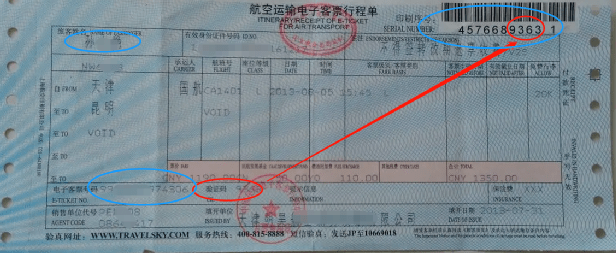

《航空运送电子客票行程单》由国家税务总局监制并依照归入税务机关发票办理,机票行程单正式上线是旅客购买国内航空运送电子客票的付款及报销的凭据。

简单是伪钞,要核算抵扣,购进国内旅客运送服务,获得注明旅客身份信息的航空运送电子客票行程单的,依照下列公式核算进项税额:

1.最新的数电票:航空运送电子客票行程单(体系勾选抵扣,重视各大航空公司施行日期)

2.最新的数电票:旅客运送服务数电票(体系勾选抵扣,重视各大航空公司施行日期)

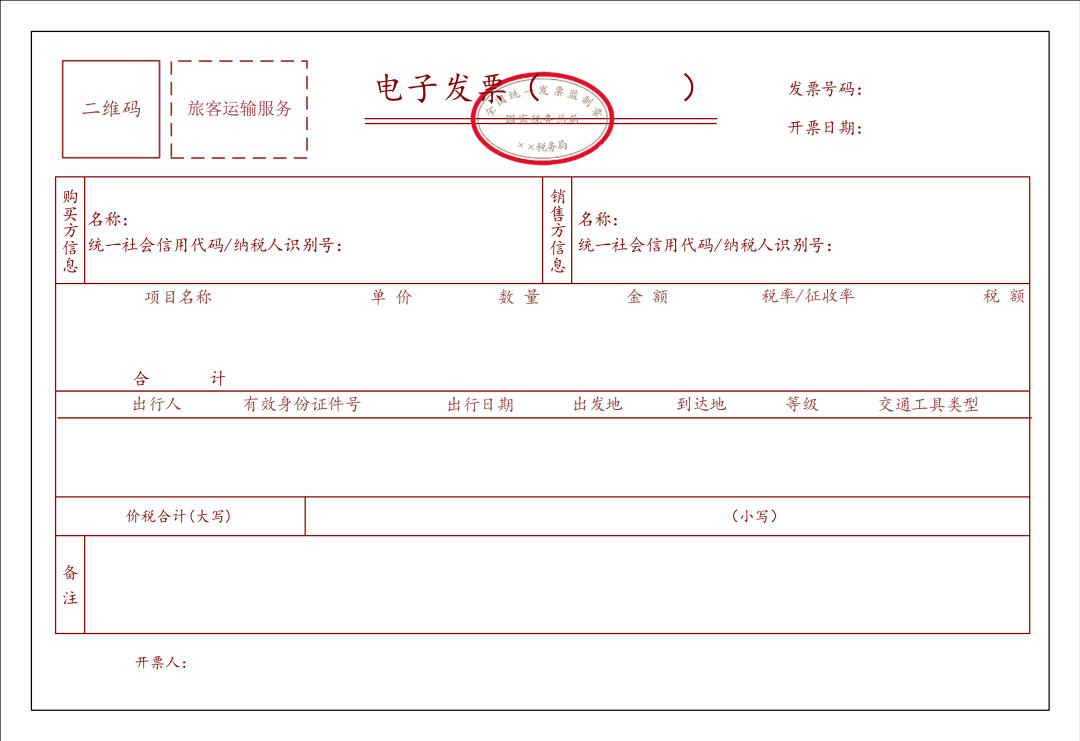

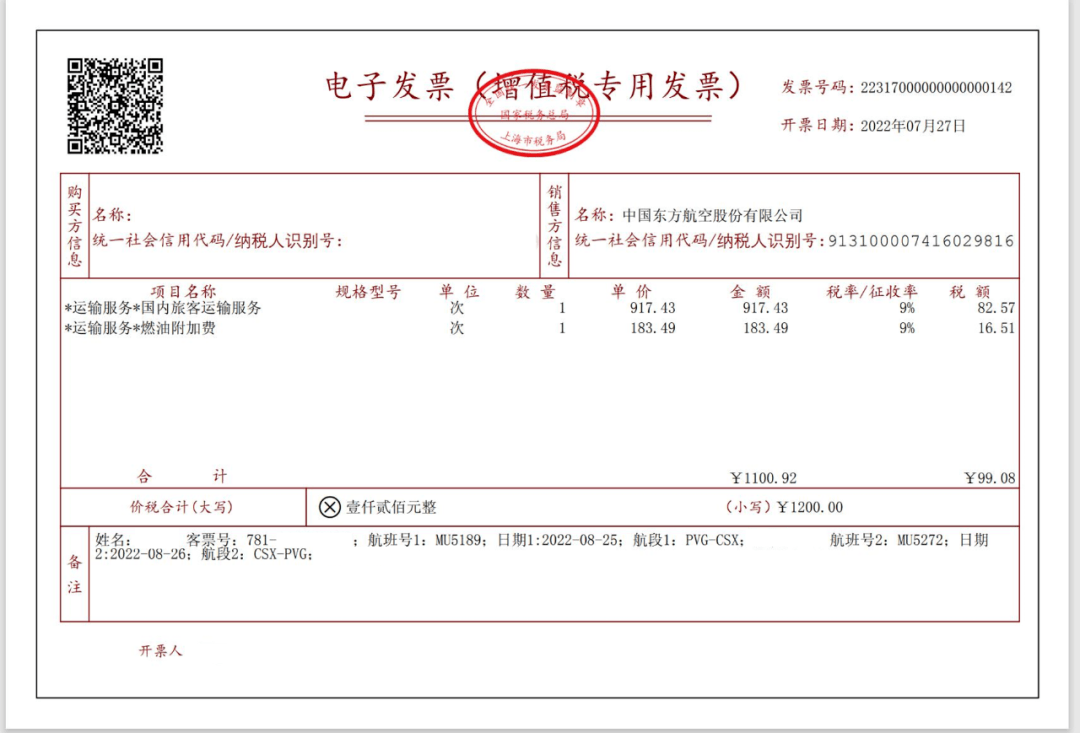

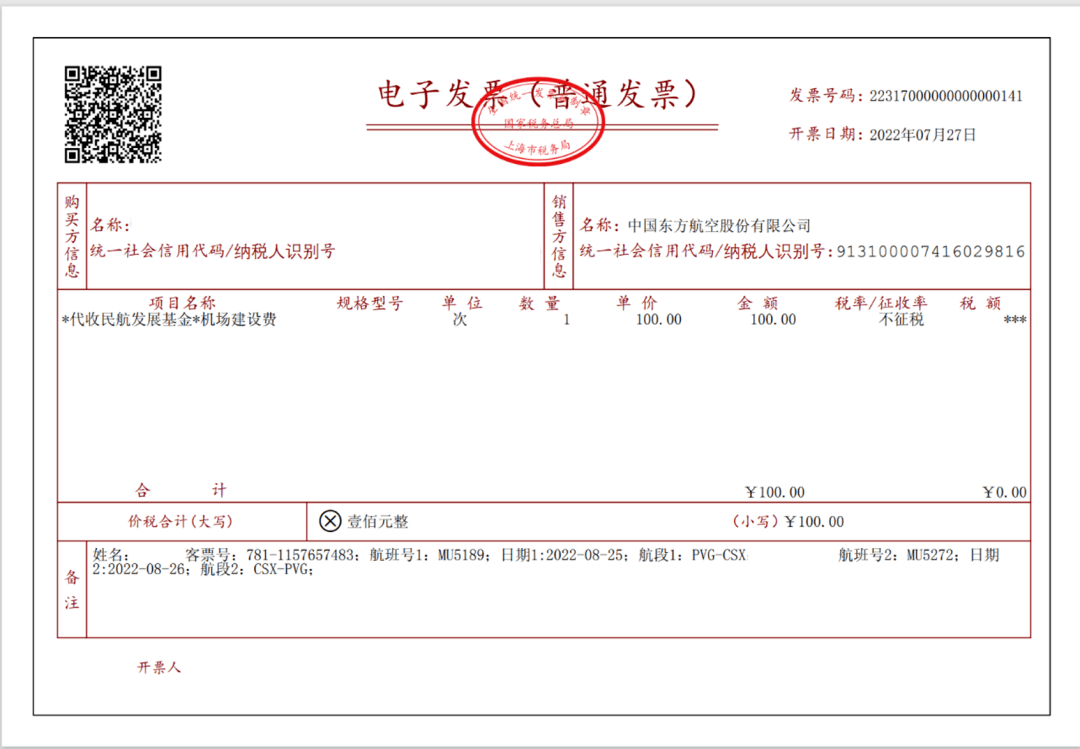

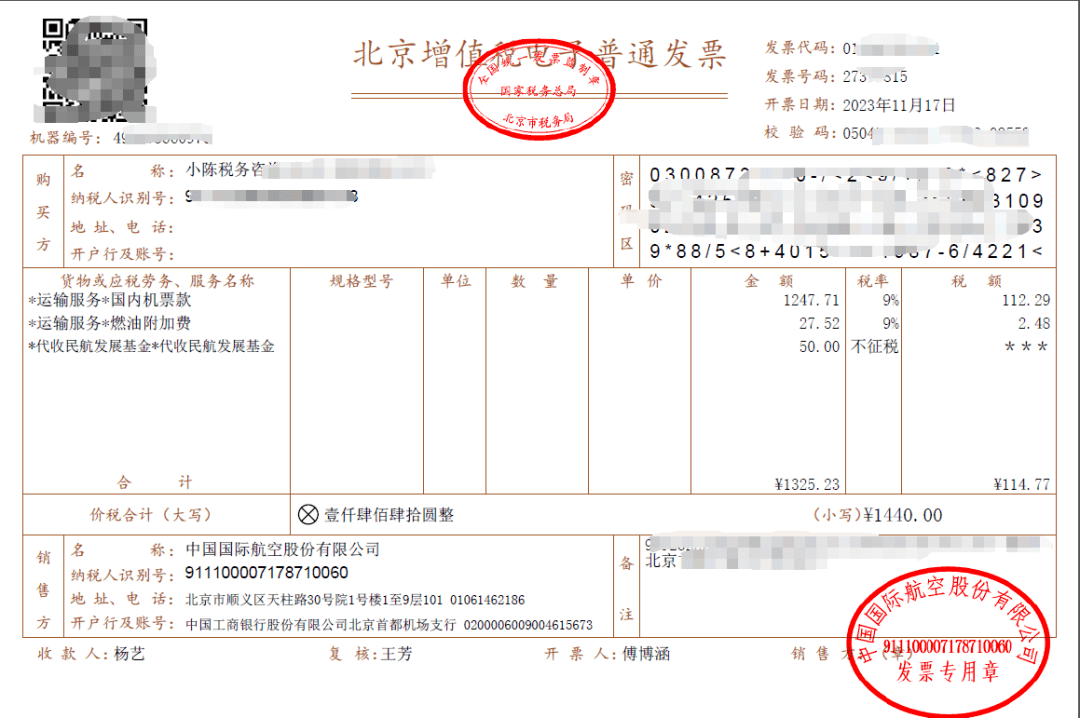

(1)购买国内机票将收到两张数电发票。其间:机票款、燃油附加费开具一张全电发票(增值税专用发票,勾选认证),机场建造费独自开具一张全电发票(增值税普通发票,不能抵扣),全电发票样张如下:

(2)电子发票(直接凭发票上注明的税额进行抵扣,各大航空推行了电子普票)

总结:登录各大航空公司APP,争夺开具电子发票(不管什么方法的电子发票),最好仍是不要老版的纸质《航空运送电子客票行程单》(简单造假,核算抵扣,杂乱)。

榜首,只要国内旅客运送服务才能够抵扣进项税。世界运送适用零税率或免税,上环节运送公司能够供给的世界运送未交纳增值税,也就不存鄙人环节进项抵扣的问题。

第二,除增值税专用发票和电子普通发票外,其他的旅客运送扣税凭据,都必须是注明旅客身份信息的票证才能够核算抵扣进项税,纳税人手写无效。

第三,航空运送的电子客票行程单上的价款是分项列示的,包含票价、燃油附加费和民航开展基金。因民航开展基金归于政府性基金,不计入航空企业的出售的收益。因而核算抵扣的根底是票价加燃油附加费。

第四,除扣税凭据和进项税核算方法的特别规则外,关于旅客运送的进项税抵扣准则,需求契合现行增值税进项抵扣的根本规则。比方用于免税、简易计税的不得抵扣;用于集体福利、个人消费、非正常丢失等景象的不得抵扣等等。

第五,与本单位建立了合法用工联系的个人产生的旅客运送费用,归于能够抵扣的规模。关于劳务差遣的用工方法,劳务差遣人员产生的旅客运送费用,应由公司抵扣进项税额,而不是劳务差遣公司抵扣。